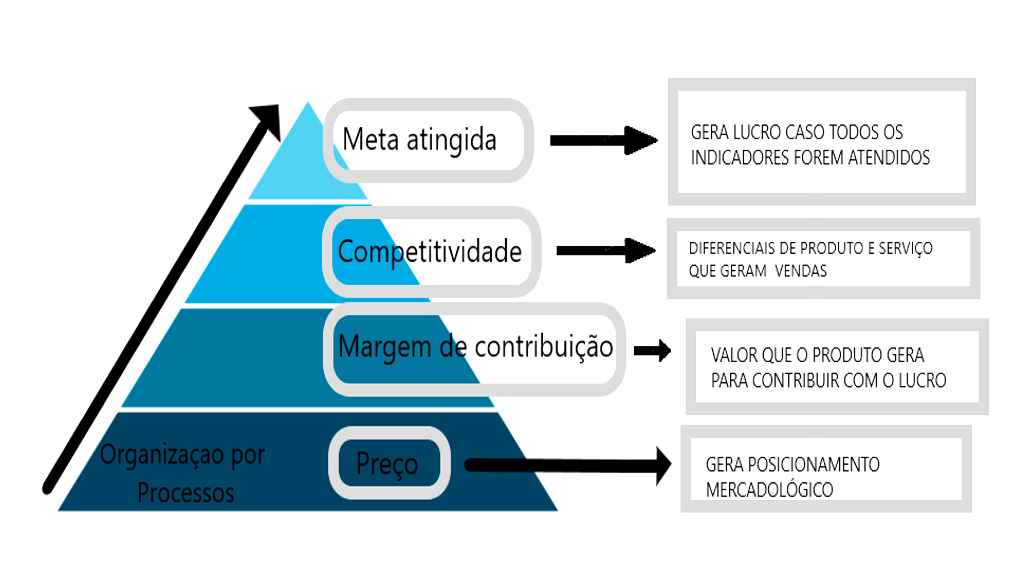

Meta de receita – a sua total realização é a certeza de gerar o lucro planejado desde que o Mark-up esteja bem ajustado e o nível de preços seja atingido. Para assegurar a realização da meta de receita instrumentos de gestão modernos devem estar em prática como segue:

- Argumentos de venda sustentados pelos diferenciais de competividade dos produtos e serviços

- Metas negociadas com vendedores e representantes de forma a obter comprometimento e evidencias de como a meta será realizada

- Treinamento dos vendedores de como vencer objeções e conhecimento detalhados dos produtos e serviços quanto a seus diferenciais e benefícios em relação a concorrência

- Instrumentos de controle de carteira de clientes e desempenho dos vendedores e ou representantes bem como mapeamento geográfico do potencial de mercado.

- Equipe de vendas interna para servir de suporte para o pós-venda e apoio aos vendedores e clientes além de executar a prospecção de clientes.

- Pesquisa permanente de mercado sobre a qualidade de atendimento da equipe de vendas e desempenho de produtos além observar tendência do e mudanças no mercado.

- Plano de marketing para apoiar os vendedores de representantes

- Reuniões periódicas com a equipe de vendas para buscar subsídios de eventuais problemas e estímulos e motivação aos vendedores e representantes.

- Estimular através do marketing, premiação e ou campanha a venda dos produtos e serviços mais rentáveis para melhorar o preço médio usando a Matriz de atratividade econômica dos produtos e serviços.

- Criar metodologia de inteligência de mercado para que a empresa se mantenha na vanguarda em inovação e desempenho de seus produtos e serviços no mercado.

Competitividade – se baseia na diferenciação dos produtos e serviços da empresa em relação a concorrência de forma que a empresa tenha vantagens perceptíveis para o cliente/consumidor. Seguem as principais estratégias para se identificar e criar a competitividade. Em resumo como conseguir estar na frente da concorrência.

- Desenvolver na empresa e disseminar a cultura de resultados de forma que cada colaborador se sinta parte de algo maior que sua função e se transforme num colaborador no processo de competição.

- Criar na empresa meios que estimulem os colaboradores a inovação e aperfeiçoamentos dos produtos e serviços da empresa.

- Benchmarking de produtos da concorrência e avaliação dos produtos e serviços em relação a concorrências identificando a aderência dos diferenciais e pesquisando novas necessidades e expectativas de clientes.

- Criar características e atrativos novos para produtos, ou seja, adicionando valor ao cliente.

- Identificar vazios no mercado que podem ser ocupados.

- Diferenciar por micro segmentação de mercado criando produtos especiais para nichos de mercado bem específicos.

- Diferenciação baseada em imagem da empresa (força da marca, credibilidade, prazo de entrega, qualidade, capacidade financeira, atendimento)

- Capacidade da empresa em apresentar novidades em produtos e serviços com foco de se alcançar a venda de soluções completas. (Plataforma completa de produtos que atendem o cliente completamente)

- Ter na empresa Matriz de avaliação de competividade que com base em informações consistentes do mercado assegure que os fatores de competividade que são percebidos pelos clientes e mercado.

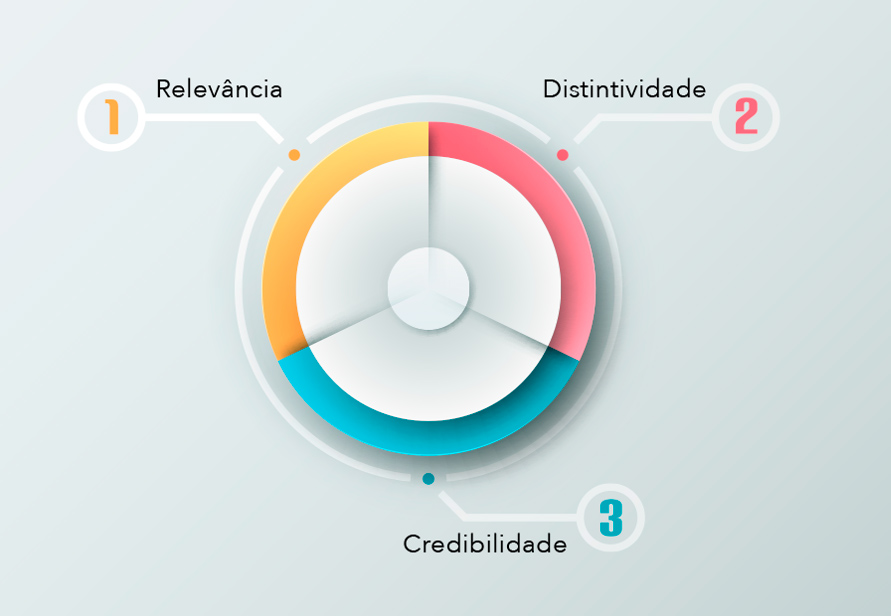

- Em resumo de todas as estratégias de competividade que a empresa tem para demonstrar ao cliente e ao mercado quanto a relevância, distinção e credibilidade dos fatores de competitividade conforme diagrama abaixo.

Estabelecimento do Mark – up e margem de contribuição – O fator relevante no posicionamento de uma marca, destacam-se as características dos produtos por ela ofertados, tanto no que tange ao ciclo de vida em que os produtos se encontram, quanto na qualidade atinente aos mesmos. Além do mais, é fundamental que o produto possua uma identidade, ou seja, uma denominação própria que o faça ser lembrado de maneira singular. Os objetivos de estabelecimento da margem de contribuição devem estar ajustados aos objetivos de marketing e rentabilidade da empresa. A empresa deve decidir onde deve posicionar seu produto no mercado em termos de qualidade e diferenciação em relação a concorrência. Ao estabelecer uma política de margem de contribuição a empresa deve pensar em sete etapas:

- Seleção do objetivo da determinação de preços

- Determinação da demanda e receita

- Estimativa de todos custos e despesas fixas e variáveis incluindo tributos, remuneração do capital, despesas financeiras etc…

- Análise de custos, preços e oferta dos concorrentes

- Seleção de um método solido de determinação de preços

- Seleção do preço final com base em roteiro que permita se avaliar a rentabilidade da empresa com a meta de venda atingida.

- Margem de contribuição para o lucro.

Preços – Pelo aspecto mercadológico, o preço de venda gera o posicionamento de mercado que deve estar adequado ao nível de diferenciação do produto em relação a concorrência. Quando a diferenciação for baixa o preço deverá estar próximo do praticado pelos concorrentes diretos da mesma categoria de produto e qualidade. Os preços poderão ser praticados de acordo com as seguintes estratégias.

- O posicionamento baseado na variedade – esse posicionamento é baseado na produção de algo especial, ou seja, depende em entregar um produto ou serviço melhorque os rivais.

- O posicionamento baseado em necessidades – O posicionamento baseado em necessidades ocorre quando a empresa foca em atender um segmento determinado de consumidores de forma especial – Se diferencia porque consegue entregar melhores soluções para esse grupo de consumidores.

- O posicionamento baseado no acesso – No posicionamento baseado em acesso também existe a segmentação regional geográfica.

- Posicionamento baseado na diferenciação dos atributos dos produtos e serviços – preços superiores aos praticados pelo mercado podem ser viabilizados com diferenciais notórios e percebidos pelo

- Posicionamento definido através de pesquisa de mercado de aceitação de preços.

Para saber mais consulte – modroconsultoria@gmail.com